電子請求書制度(e-Invoicing)ガイドライン

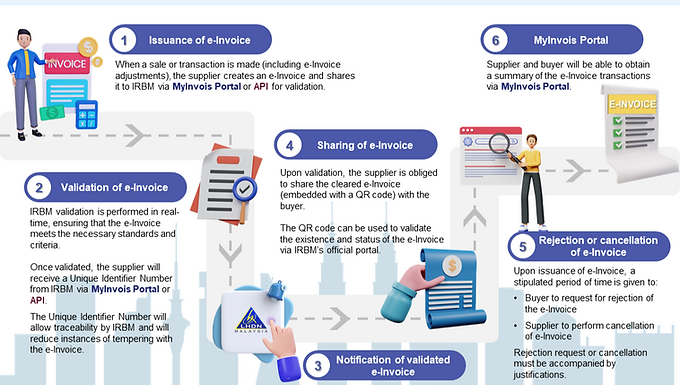

2023年度税制改正案で言及されていた、電子請求書制度(e-Invoicing)の導入に向けたガイドライン第一弾が内国歳入庁(LHDN)から発表されました。e-Invoicingは、マレーシアのデジタル経済の成長と税務行政の効率化に向けた政府の取り組みの一つで、マレーシアで経済活動を行う全ての者が対象になります。 1. e-Invoicing とは e-Invoicingは、現在の売手と買手の取引における紙媒体(またはファイル)での請求書等のやり取りを、LHDNのクラウドを経由したデジタル媒体にすることを目的としています。導入は24年より段階的に行われ、事業者間(Business-to-Business (B2B))、事業者・消費者間(Business-to-Consumer (B2C))、事業者・政府間(Business-to-Government (B2G))の全ての取引が対象となり、e-Invoicingのプラットフォームを利用することで、発行した請求書等の即時検証とLHDNのデータベースへの保存が可能になります。 2. e-Invoice の種類 e-Invoiceは売上、仕入れ等の取引が行われる場合にその証憑として発行され、海外の事業者等と取引を行う場合は、その事業者等と取引を行ったマレーシアの事業者が海外の事業者に代わって発行します(self e-Invoice)。今回のガイドラインに記載されているe-Invoice の種類には、①請求書、②Credit Note(返品、値引き、訂正等)、③Debit Note(追加請求等)、④Refund(返金)があります。 3. e-Invoicing の導入フロー e-Invoicing の導入は、下記の図のように24年以降まず大企業から行われ、27年には全ての納税者が導入することを予定しています。 納税者がどのタイミングでの導入時期になるかは、賦課年度2022に対応する監査報告書に記載される売上額で判断します。監査を受けていない納税者は賦課年度2022の税務申告書に記載された売上額で判断し、各納税者がどの時期に導入すべきかについては、個別にLHDNから通知される予定です。 4. e-Invoicingの形態 e-Invoicingは下記の2種類の形態で提供され、納税者はビジネスの規模等により選択することになります。 5. e-Invoice の発行フロー e-Invoiceは4に記載するいずれかの形態を用い、下記のような手順で発行します。発行されたe-invoiceは、LHDNのデータベースに保管されます。 今回発表されたガイドラインの細かなルールについては順次発表される予定です。 e-invoicingは全ての納税者が対応することになりますので、納税者は自身がどの時期に導入することになるかを判断し、導入に向けた人員・リソースの確保の要否について事前に検討しておく必要があります。また、e-invoicingで取引がLHDNのデータベースに保存および自動的に把握されることになりますので、現在の商流における証憑類の発行の流れや各取引の税務判断をクリアにしておくことも重要になります。